Custos Fixos vs. Custos Variáveis: Uma Análise Completa: Diferença Entre Custo Fixo E Custo Variavel E Um Exemplos

Diferença Entre Custo Fixo E Custo Variavel E Um Exemplos – A compreensão da diferença entre custos fixos e custos variáveis é fundamental para a gestão financeira eficiente de qualquer negócio, seja uma pequena confeitaria ou uma grande corporação. Esta análise detalhada explorará esses conceitos, seu impacto na lucratividade e sua aplicação prática em diferentes setores.

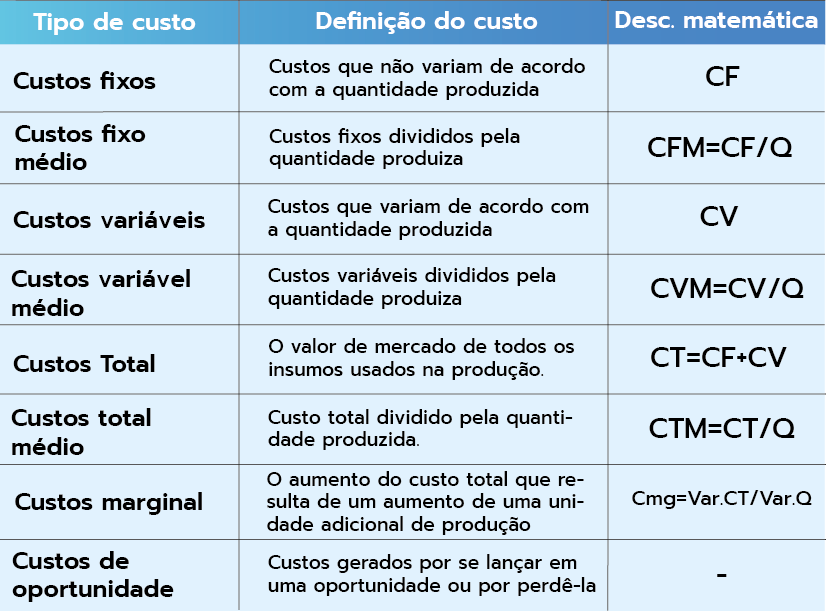

Definição de Custo Fixo e Custo Variável

Custos fixos e custos variáveis são categorias de custos empresariais que se diferenciam principalmente pela sua relação com o nível de produção. Custos fixos permanecem constantes, independentemente do volume de produção, enquanto custos variáveis se alteram diretamente com a produção.

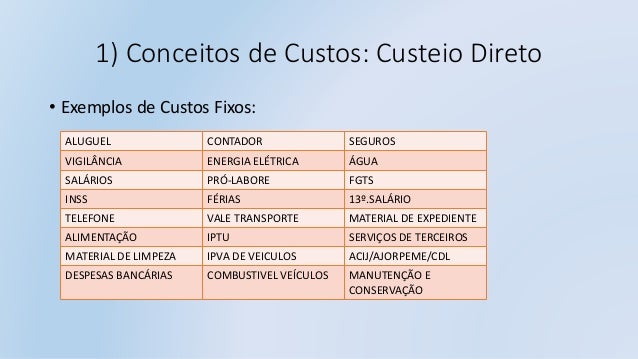

Em uma pequena confeitaria, exemplos de custos fixos incluem aluguel do espaço comercial, salários dos funcionários fixos (gerente, padeiro chefe), seguros, e taxas de serviços (água, luz, internet). Já os custos variáveis englobam o custo da matéria-prima (farinha, açúcar, ovos), embalagens, e o pagamento de funcionários temporários contratados em períodos de alta demanda, como datas comemorativas.

A tabela abaixo compara e contrasta as características desses dois tipos de custos:

| Característica | Descrição Custo Fixo | Descrição Custo Variável | Exemplo |

|---|---|---|---|

| Relação com a produção | Independente do volume de produção | Diretamente proporcional ao volume de produção | Aluguel x Matéria-prima |

| Periodicidade | Incide regularmente, mesmo sem produção | Incide apenas com a produção | Salário fixo x Embalagens |

| Previsibilidade | Geralmente previsível a longo prazo | Mais sujeito a flutuações | Impostos x Contratação de funcionários temporários |

| Controle | Mais difícil de reduzir a curto prazo | Mais fácil de controlar ajustando a produção | Financiamento x Custo de energia elétrica (dependendo do processo produtivo) |

Impacto dos Custos Fixos e Variáveis na Lucratividade

Custos fixos impactam a lucratividade mesmo sem produção, pois são despesas recorrentes. Quanto maior o custo fixo, maior a necessidade de volume de vendas para cobrir essas despesas e alcançar o lucro. Os custos variáveis, por sua vez, impactam a lucratividade proporcionalmente ao nível de produção. Um aumento na produção implica em um aumento nos custos variáveis, mas também em um aumento na receita, desde que a demanda acompanhe.

Observe os exemplos numéricos a seguir, considerando a produção de bolos em uma confeitaria:

| Nível de Produção (Bolos) | Custo Unitário (Custos Fixos Altos – R$ 5.000,00) | Custo Unitário (Custos Fixos Baixos – R$ 1.000,00) |

|---|---|---|

| 100 | R$ 50 + Custo Variável Unitário | R$ 10 + Custo Variável Unitário |

| 500 | R$ 10 + Custo Variável Unitário | R$ 2 + Custo Variável Unitário |

| 1000 | R$ 5 + Custo Variável Unitário | R$ 1 + Custo Variável Unitário |

Note como o custo unitário diminui significativamente com o aumento da produção, especialmente quando os custos fixos são baixos. O custo variável unitário é mantido constante para simplificação do exemplo.

Análise de Ponto de Equilíbrio (Break-Even Point), Diferença Entre Custo Fixo E Custo Variavel E Um Exemplos

O ponto de equilíbrio é o nível de produção (ou vendas) em que a receita total iguala os custos totais, ou seja, o lucro é zero. Ele é crucial para a tomada de decisões estratégicas, pois indica o mínimo de produção necessário para evitar prejuízos.

A fórmula para calcular o ponto de equilíbrio em unidades é: Ponto de Equilíbrio (Unidades) = Custos Fixos / (Preço de Venda Unitário – Custo Variável Unitário)

Exemplo: Se os custos fixos são R$ 3.000,00, o preço de venda unitário é R$ 20,00 e o custo variável unitário é R$ 10,00, o ponto de equilíbrio é de 300 unidades (3000 / (20 – 10)).

Um gráfico ilustrativo mostraria uma linha reta representando a receita total, que cresce linearmente com a produção. Outra linha representaria os custos totais, inicialmente mais inclinada devido aos custos fixos, e depois com inclinação menor, refletindo o predomínio dos custos variáveis com a produção. O ponto de interseção dessas duas linhas representa o ponto de equilíbrio.

Uma empresa pode usar a análise do ponto de equilíbrio para determinar o preço de venda ideal, planejar a produção e definir metas de vendas realistas.

Exemplos Práticos em Diferentes Setores

- Restaurante:

- Custo Fixo: Aluguel, salários de cozinheiros e garçons fixos, impostos.

- Custo Variável: Ingredientes, embalagens para entrega, energia elétrica (proporcional ao uso).

- Indústria de Vestuário:

- Custo Fixo: Aluguel da fábrica, máquinas, salários administrativos.

- Custo Variável: Tecidos, botões, mão de obra direta (costureiras).

- Empresa de Transporte:

- Custo Fixo: Manutenção de veículos, salários de motoristas fixos, seguros.

- Custo Variável: Combustível, pneus, manutenção corretiva.

Considerações Adicionais sobre Custos Fixos e Variáveis

Nem sempre é fácil classificar um custo como fixo ou variável. Alguns custos podem ter características mistas, dependendo do contexto e do período de análise. Por exemplo, a energia elétrica pode ser considerada fixa em uma pequena empresa, mas variável em uma indústria de grande porte com processos produtivos intensos.

Uma correta classificação dos custos é fundamental para um planejamento estratégico e orçamentário eficaz. Ela permite uma melhor previsão de custos, facilita o controle de gastos e contribui para uma tomada de decisão mais assertiva.

A tecnologia pode impactar a classificação dos custos, automatizando processos e reduzindo custos fixos, como mão de obra. Por outro lado, pode aumentar custos variáveis, como softwares e manutenção de equipamentos.

Para gerenciar custos fixos e variáveis de forma eficiente, é importante monitorar constantemente os gastos, negociar melhores preços com fornecedores, otimizar processos produtivos e investir em tecnologias que aumentem a produtividade.

Em resumo, dominar a distinção entre custos fixos e variáveis é um conhecimento essencial para qualquer empreendedor ou gestor. Desde o planejamento estratégico até a tomada de decisões diárias, a compreensão dessa dinâmica garante uma visão mais precisa da saúde financeira do negócio, permitindo ajustes e otimizações para alcançar a lucratividade desejada. A análise do ponto de equilíbrio, por exemplo, se torna uma ferramenta poderosa para prever cenários e minimizar riscos.

Lembre-se: a gestão eficiente dos custos, sejam eles fixos ou variáveis, é o caminho para o sucesso sustentável.